El sistema eléctrico español en 2016 ¿transición hacia la descarbonización?

La fotografía que encabeza este artículo representa bien el nuevo mundo que viene de la mano de la Transición Energética, con combinación de producción renovable (eólica en este caso) a gran escala, autoconsumo fotovoltaico (y microeólico) en viviendas eficientes e inteligentes, y con el vehículo eléctrico sustituyendo a los vehículos con motores de explosión.

La electrificación es la gran opción para una reducción de las emisiones de gases de efecto invernadero y para luchar con eficacia contra el cambio climático.

Figura 1. Vivienda bioclimática del Parque Eólico Experimental Sotavento y vehículo eléctrico (Xermade, Lugo, noviembre de 2016)

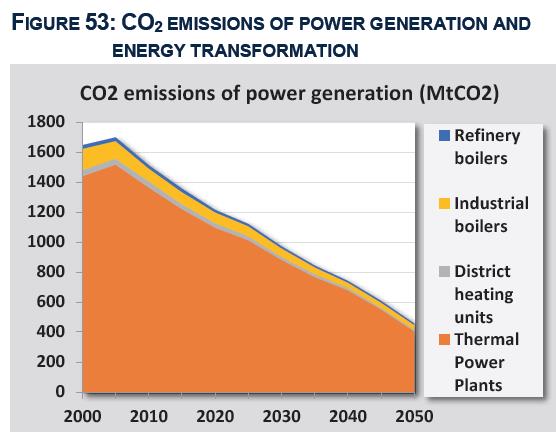

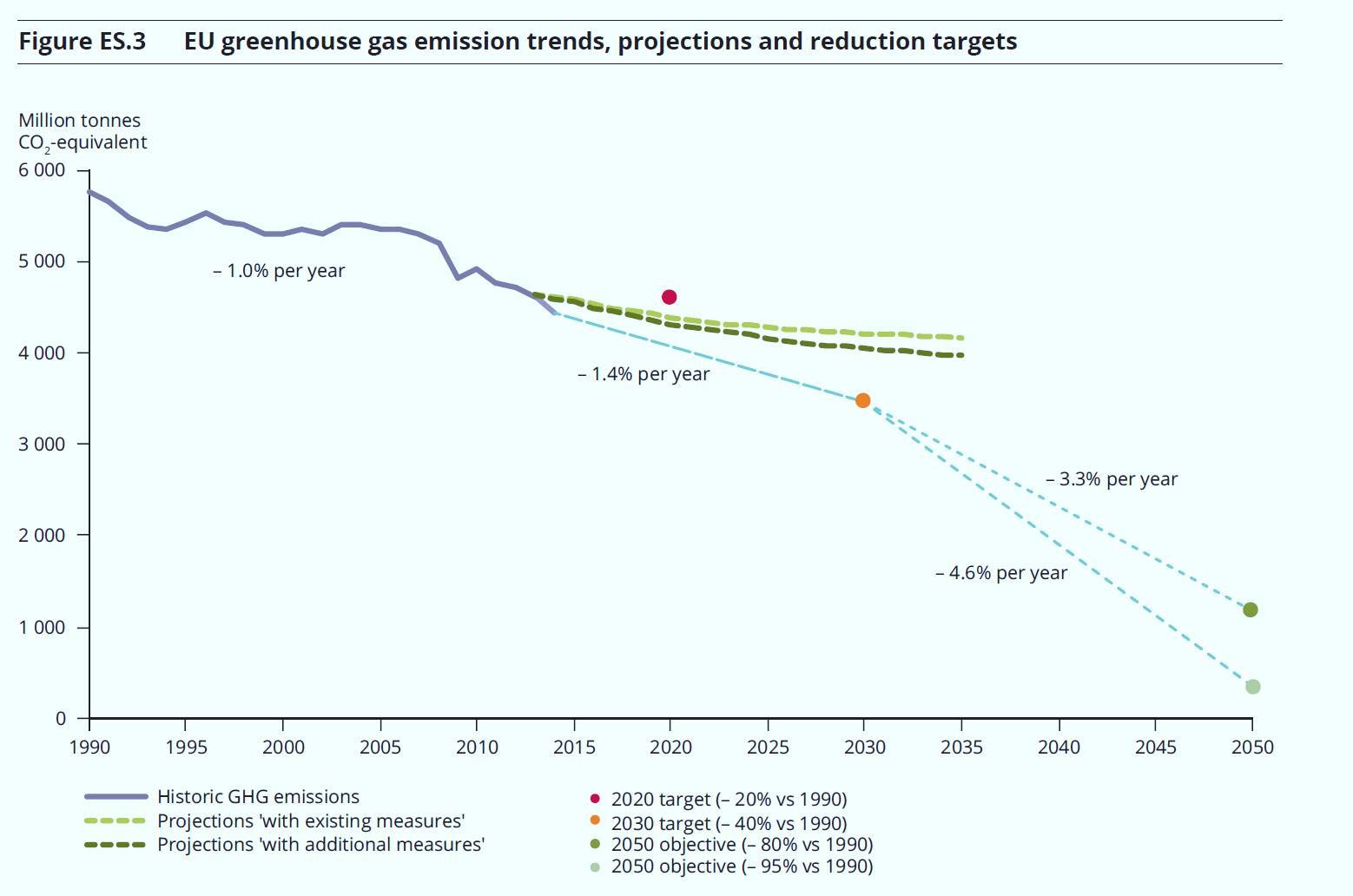

Una de las últimas previsiones de la evolución de las emisiones de gases de efecto invernadero en la producción de electricidad en la UE se puede observar en la figura 2, que representa gráficamente esta revolución que viene y cuyo objetivo es la descarbonización total en la práctica de la UE en torno a 2050.

Figura 2. Emisiones de CO2 en la UE procedentes de la generación eléctrica. (EU Reference Scenario 2016. Energy, transport and GHG emissions. Trends to 2050. Julio de 2016)

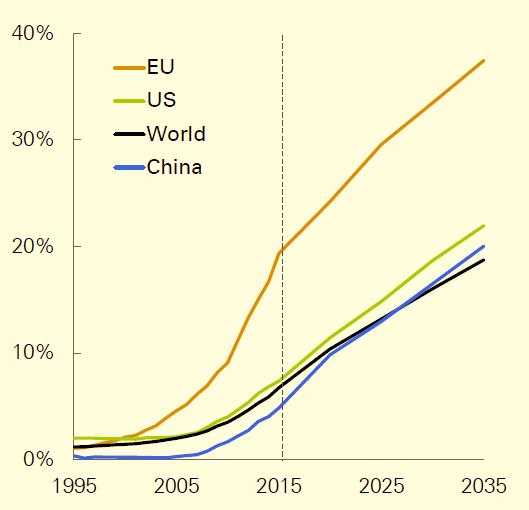

La empresa petrolera BP tiene también claro el avance imparable de las renovables en el futuro cercano y a medio plazo (figura 3).

Figura 3. Proporción de renovables en la generación eléctrica (BP Energy Outlook, 2017)

2. SITUACIÓN GENERAL DEL SISTEMA ELÉCTRICO ESPAÑOL EN 2016

En los capítulos siguientes analizaremos cuantitativamente el sistema eléctrico, lo que nos permitirá darnos una idea de su situación real a finales de 2016.

Todo sistema eléctrico debe dar respuesta a sus tres retos principales:

i) Calidad y seguridad del suministro: la luz se debe encender instantáneamente cuando accionamos el interruptor.

Nuestro sistema eléctrico sigue cumpliendo en la actualidad los requisitos de fiabilidad y calidad exigibles en los países avanzados.

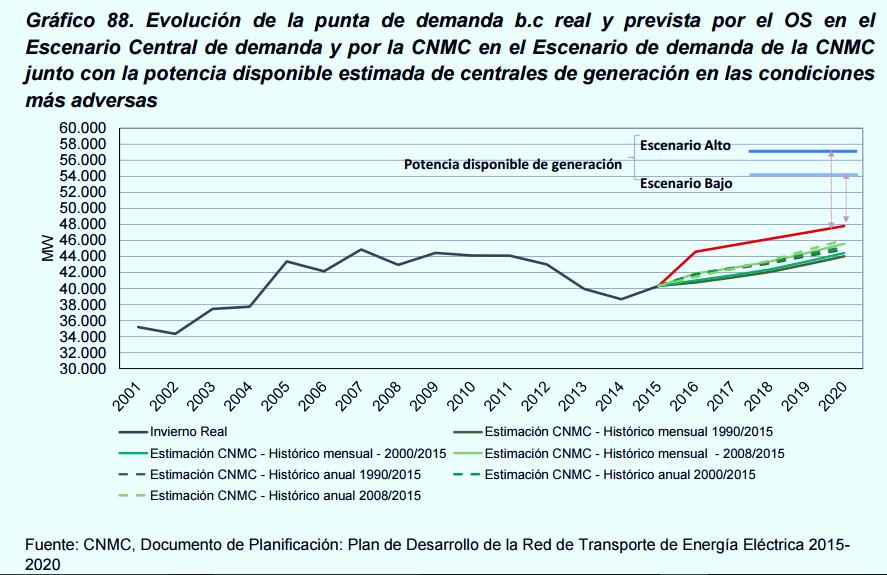

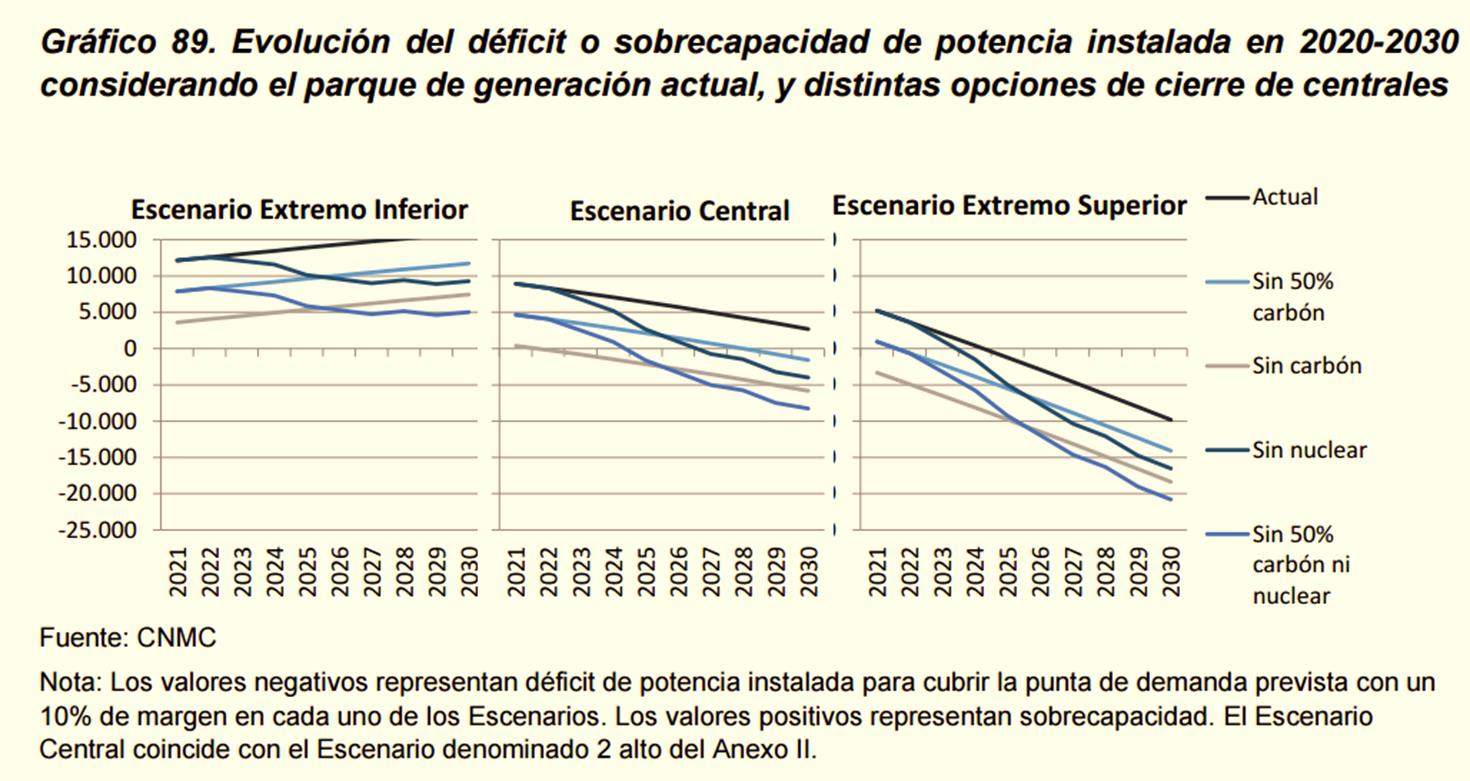

En la siguiente grafica observamos la evolución de las puntas máximas de demanda (en barras de central) y la potencia disponible en varios escenarios en la península. El peor índice de cobertura es 1,125, en las peores circunstancias previstas, lo que resulta correcto por ser superior al 1,1 recomendado por el Operador del Sistema.

Figura 4: Relación entre punta máxima de demanda y potencia disponible de generación (b.c. península) Fuente: CNMC. ”Informe de supervisión del mercado peninsular de producción de energía eléctrica. Año 2015”, diciembre 2016

Sin embargo, en determinados escenarios a medio plazo (figura 5), se podrían producir insuficiencias (“apagones”) en determinadas circunstancias, si no se realizan inversiones y se cierran instalaciones sin la planificación adecuada.

Figura 5. Escenarios de sobrecapacidad (>0) y/o déficit (<0) de potencia instalada en 2020-2030 para cubrir las puntas de demanda (con 10% de margen) en determinados escenarios de cierre de instalaciones con el parque de generación actual (Fuente: CNMC. ”Informe de supervisión del mercado peninsular de producción de energía eléctrica. Año 2015”, diciembre 2016)

ii) Precio asequible: Esencial, ya que incide en la competitividad internacional de todo el país y en la economía de todas las familias.

El coste de la electricidad tiene un efecto multiplicador sobre la economía y el empleo: si es bajo, las empresas, muy especialmente las industriales, pueden vender sus productos en mejores condiciones.

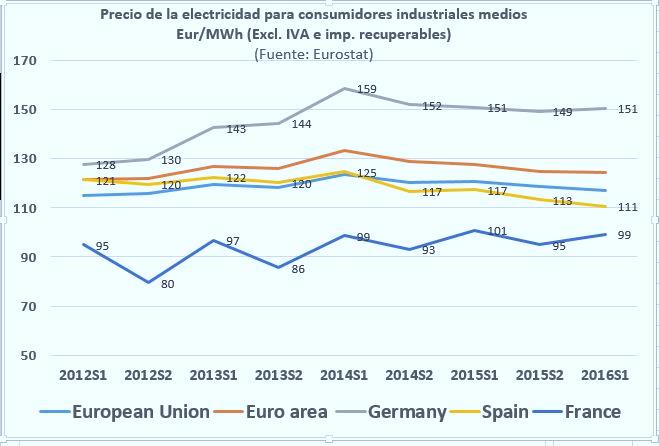

Figura 6. Precios industriales de la electricidad en la UE y en España (Eurostat). En España está por debajo de la media europea

Como vemos en la figura 6, la evolución de los precios industriales de la electricidad en España ha sido favorable con respecto a la UE en los últimos años y estamos por debajo de la media de la UE (1S 2016). También es cierto que la entrada de las renovables ha provocado una subida general de precios en toda Europa con respecto a precios de algunos años, que ha ocasionado tensiones y quejas de usuarios y una sensación de carestía.

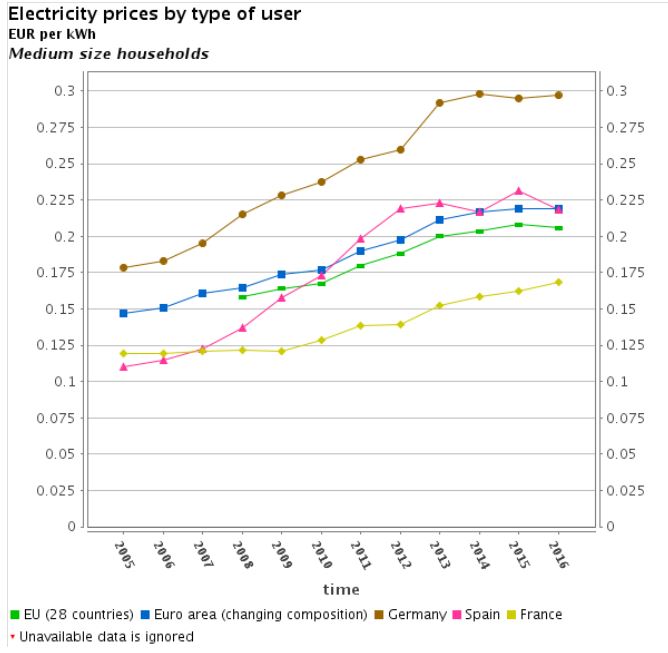

Con respecto a los precios domésticos, la evolución no ha sido tan favorable (figura 7) y estamos aún por encima de la media de la UE (que también ha subido muy fuertemente).

Figura 7. Evolución de los precios domésticos de la electricidad (impuestos incluidos) en la UE (Eurostat). España está por encima de la media UE

En Europa continúa una situación general de precios de la energía más elevados que en EEUU y otras regiones del mundo que está perjudicando muy gravemente a las industrias y viviendas europeas en comparación con las norteamericanas.

Es urgente corregir una situación que puede tener consecuencias muy negativas para las economías europeas, ocasionando deslocalizaciones masivas de empresas, desindustrialización, paro, pérdida de los empleos de alta calidad de la industria, etc., etc.

iii) Sostenibilidad ambiental: el sistema eléctrico debe cumplir las exigencias ambientales que establecen los organismos internacionales y las autoridades, y que son, por orden de prioridad en la actualidad:

a. La lucha contra el cambio climático

b. La reducción de la contaminación atmosférica

El sistema eléctrico español sigue siendo, ambientalmente, de los más avanzados del mundo y continúa por encima de la media europea en cuanto a proporción de energías renovables y producción con bajas emisiones de CO2. Recordemos que el 60% de la electricidad que se produce en España está libre de emisiones de CO2, contabilizando la producción de origen renovable y la producción de origen nuclear, por lo que el sector eléctrico es el que más contribuye al cumplimiento de los objetivos de reducción de emisiones fijados a nivel europeo.

En cambio, el transporte por carretera en España, que supone el 32% de la energía, sólo realiza una pequeña contribución mediante la incorporación de un 4% de biocarburantes, mientras mantiene una fiscalidad reducida en comparación con le media europea.

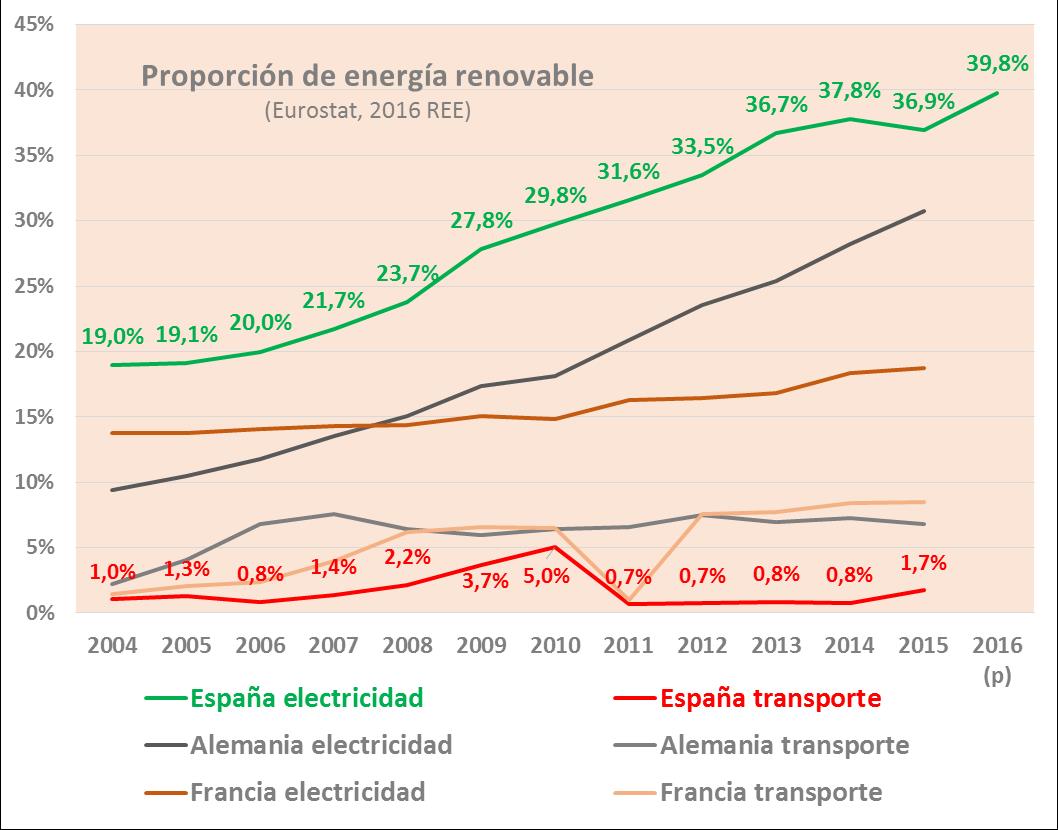

Figura 8: Porcentaje de participación de las renovables en generación eléctrica y en el transporte

Debemos recordar, una vez más el objetivo ambiental prioritario de la UE: descarbonización (práctica) total de Europa en 2050 (Figura 9).

Figura 9. Evolución prevista de las emisiones de gases de efecto invernadero en la UE (Informe EEA 4/2015)

2. LA DEMANDA ELÉCTRICA EN ESPAÑA Y LA COBERTURA DE LA DEMANDA: “MIX” DE PRODUCCIÓN

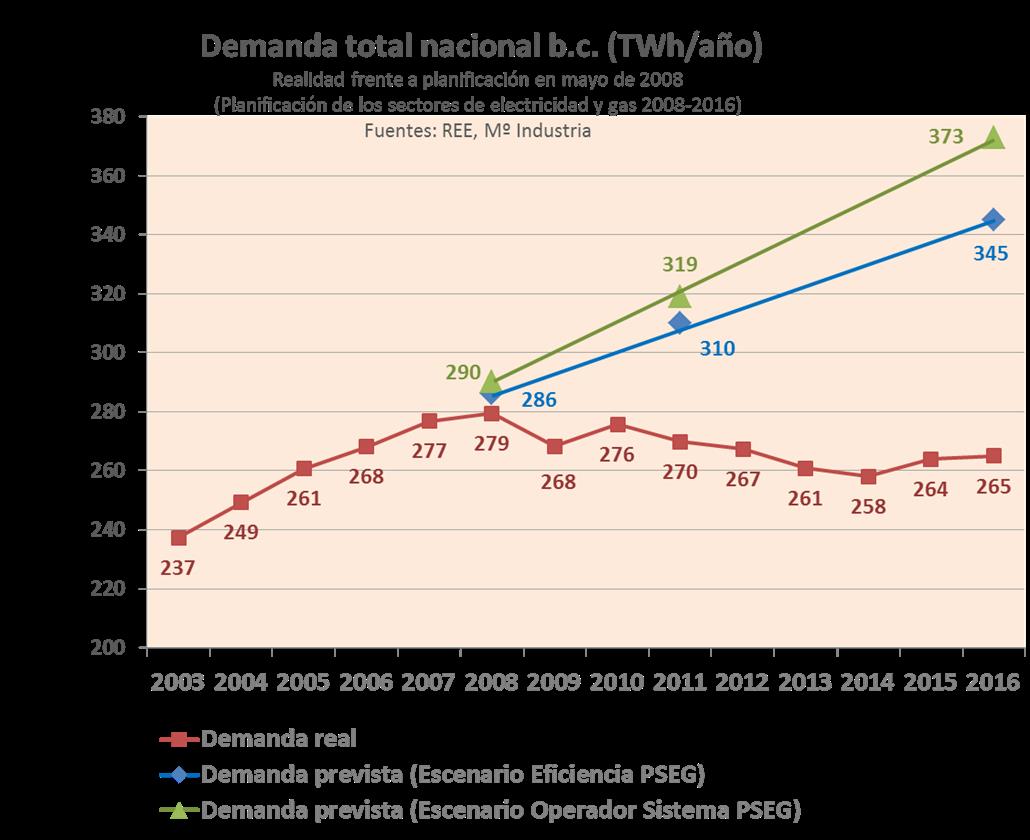

La demanda ha seguido la curva de la figura 10, reflejo de la grave crisis económica que hemos sufrido, y de la que aún parece que cuesta salir.

Las previsiones realizadas antes de la crisis (mayo de 2008) en la planificacion de los sectores de la electricidad y el gas, no se han cumplido.

Figura 10: Demanda eléctrica total nacional

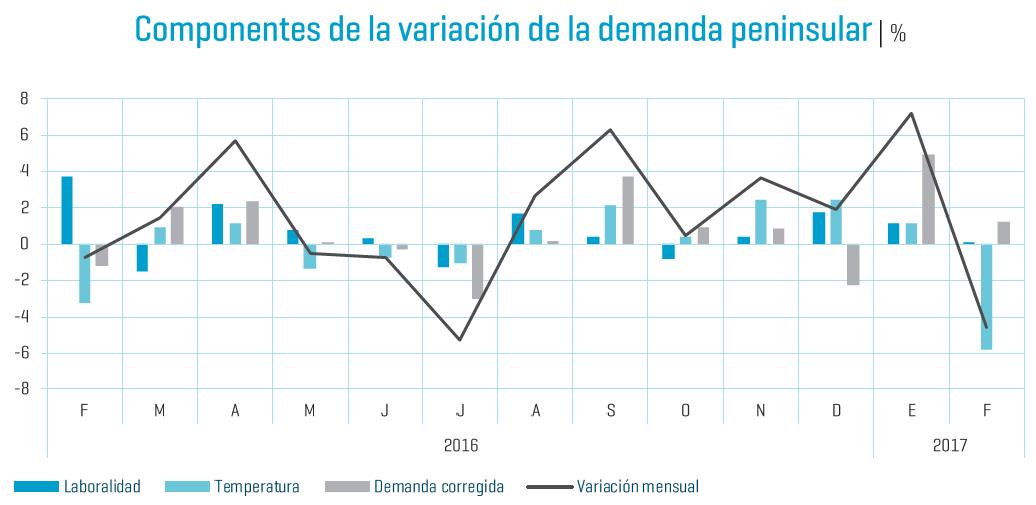

En este momento (marzo de 2017) la demanda está ya en fase de recuperación (con algunos altibajos) después de unos años muy negativos, tal como podemos ver en la Figura 11.

Figura 11: Variación mensual de la demanda peninsular respecto al año anterior (REE)

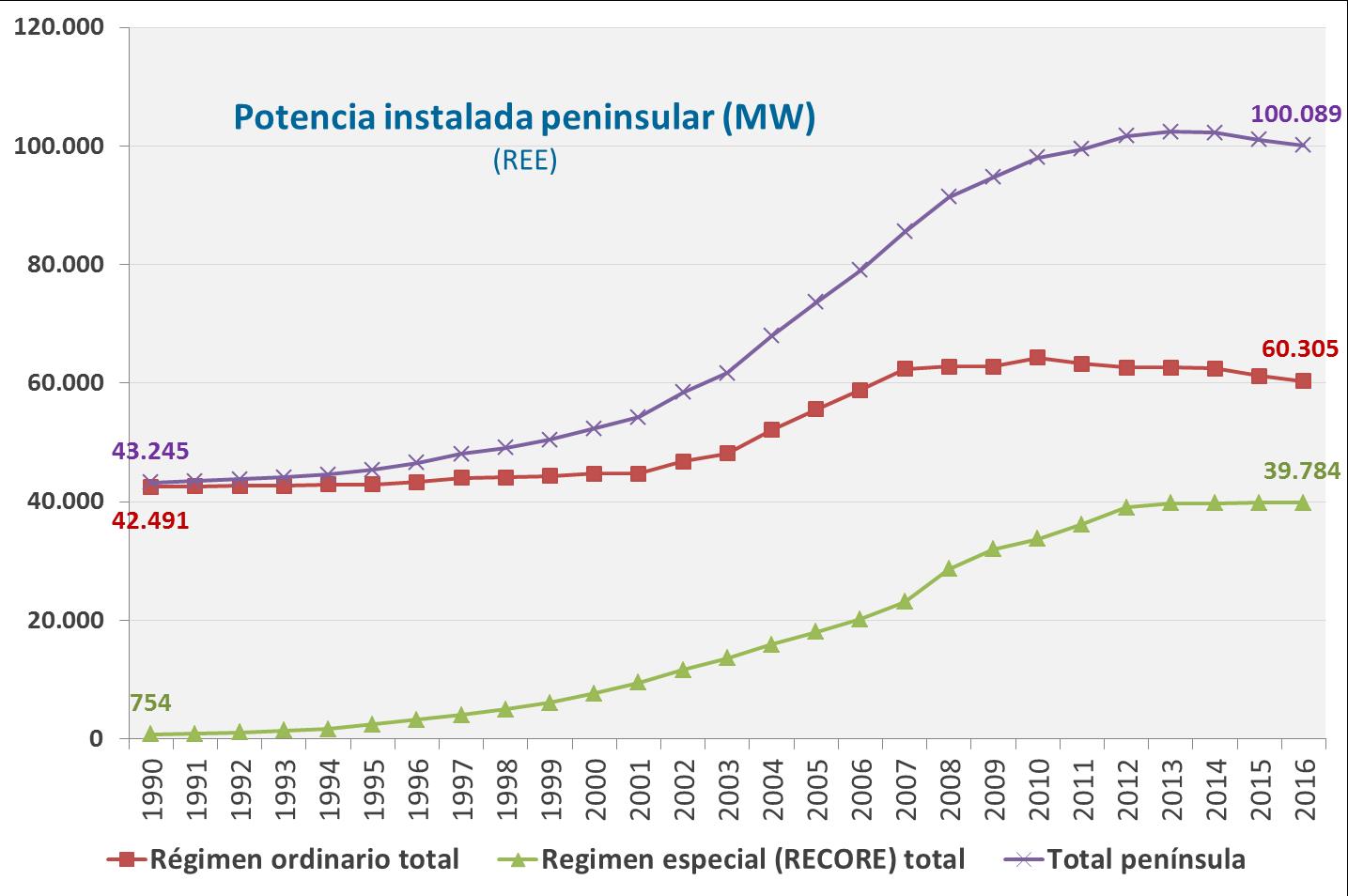

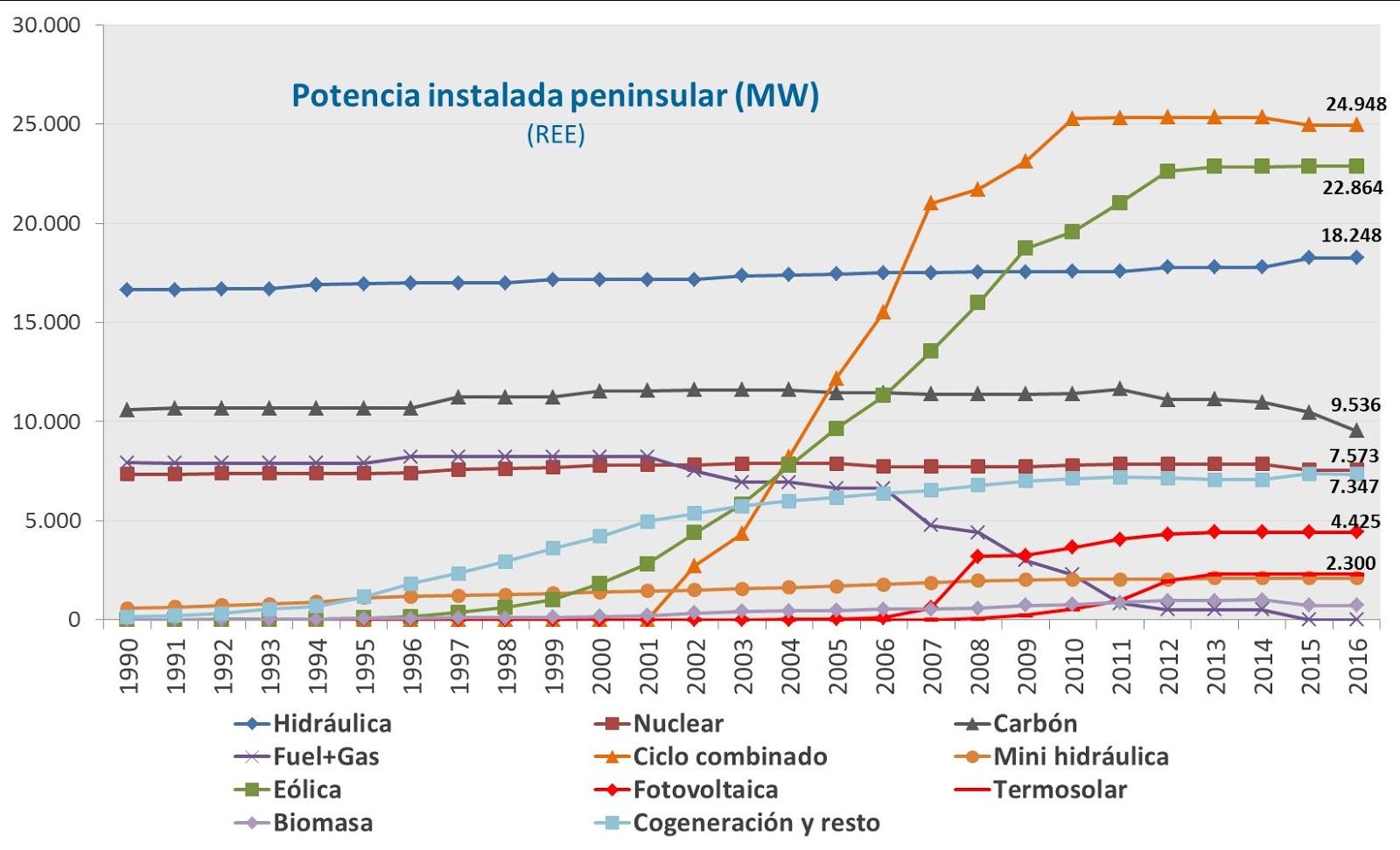

La estructura de la cobertura de la demanda en España (“mix” energético), ha cambiado muy fuertemente en las últimas décadas: se ha pasado desde un modelo muy centralizado, con pocas tecnologías de generación (carbón, hidráulica y nuclear casi exclusivamente) y pocas empresas productoras, con relativamente escasas instalaciones de generación (de tamaño generalmente mediano-grande), hasta una nueva situación con una gran diversidad de fuentes de generación, con un papel muy relevante de las renovables (especialmente la eólica y la hidráulica), y con un parque de generación con miles de empresas e instalaciones productoras de electricidad.

En España hay más de 65.000 instalaciones de producción eléctrica, en manos de miles de empresas, realidad muy alejada de un supuesto oligopolio.

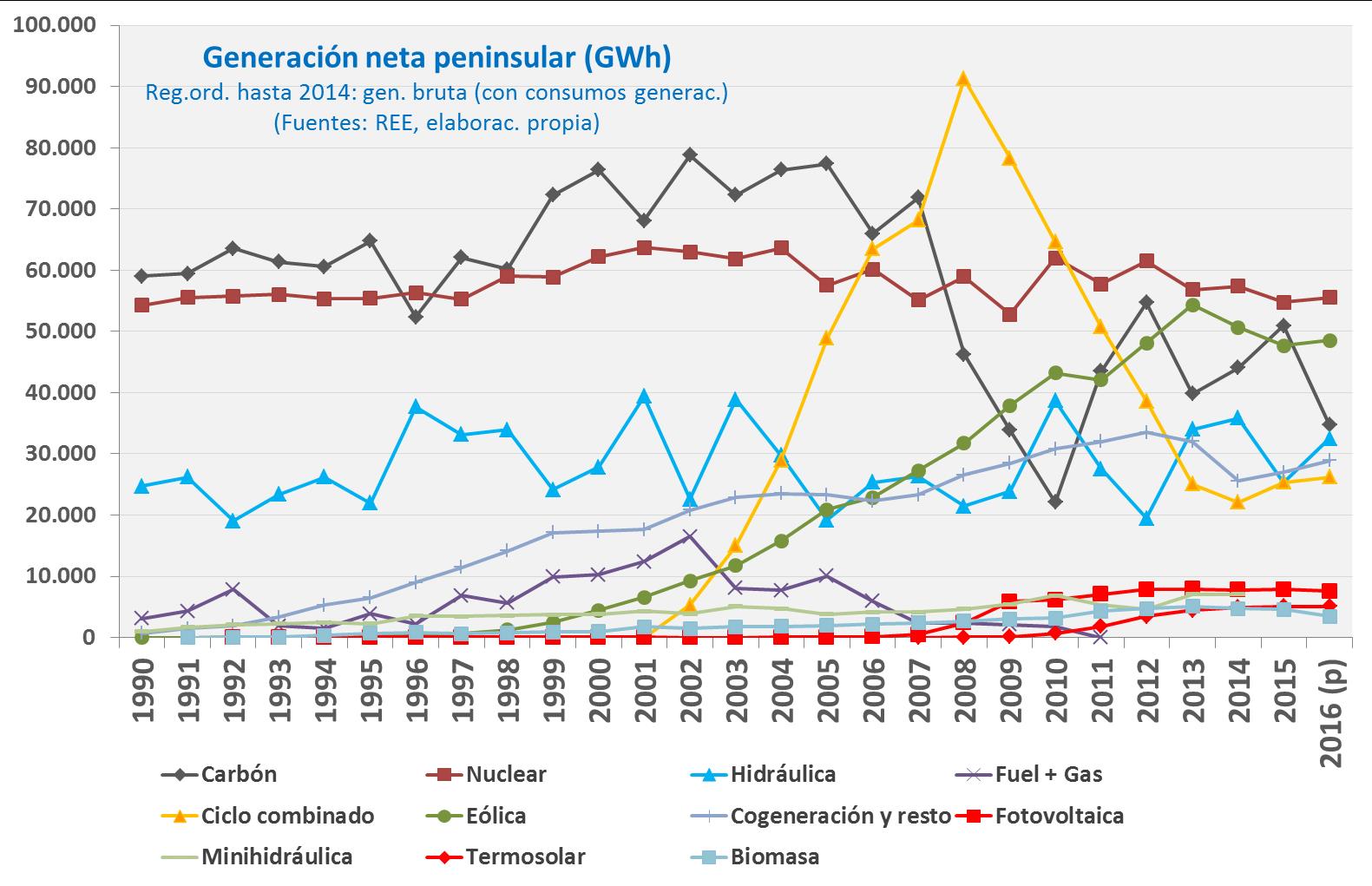

En las figuras 12 a 15 se observa ese cambio en el mix, así como la parálisis en la demanda total y en la construcción de nueva potencia renovable.

Este cambio radical hacia una generación altamente distribuida ha permitido aumentar la sostenibilidad ambiental del sistema eléctrico, reduciendo las emisiones y la contaminación. También ha tenido un efecto muy favorable de fuerte diversificación del suministro y reducción de la dependencia del exterior (aumentando la seguridad del sistema), pero ha tenido, en cambio, efectos negativos, como el incremento de los costes de generación. También han aumentado los costes de distribución y de transporte, ya que la mayor complejidad del manejo de las redes para mantener la calidad ha obligado a realizar fuertes inversiones de refuerzo de líneas, subestaciones, etc.

El MIT, centro tecnológico de referencia mundial, nos recuerda en su estudio de 2011 (MIT Study on the future of the electric grid) que “la generación renovable distribuida es aún significativamente más cara” que las “tecnologías de generación convencionales” y es todavía “fuertemente dependiente de los subsidios para su viabilidad económica”.

A favor de la economía de las grandes instalaciones de producción de electricidad interviene (e intervendrá) el factor de escala, común a todos los procesos industriales: los costes fijos y totales unitarios se reducen drásticamente al aumentar el tamaño y la producción.

No obstante, el progresivo abaratamiento de ciertas tecnologías de producción de electricidad como los paneles solares, y las baterías de acumulación, permitirá hacer competitiva, en ciertos casos, la producción eléctrica a muy pequeña escala (<10kW) en viviendas o empresas, aunque, dado el carácter no gestionable de la energía solar y eólica (no se puede controlar su producción a nuestra voluntad) será, casi siempre, necesario, el respaldo de la red.

Figura 15: Generación por tecnologías

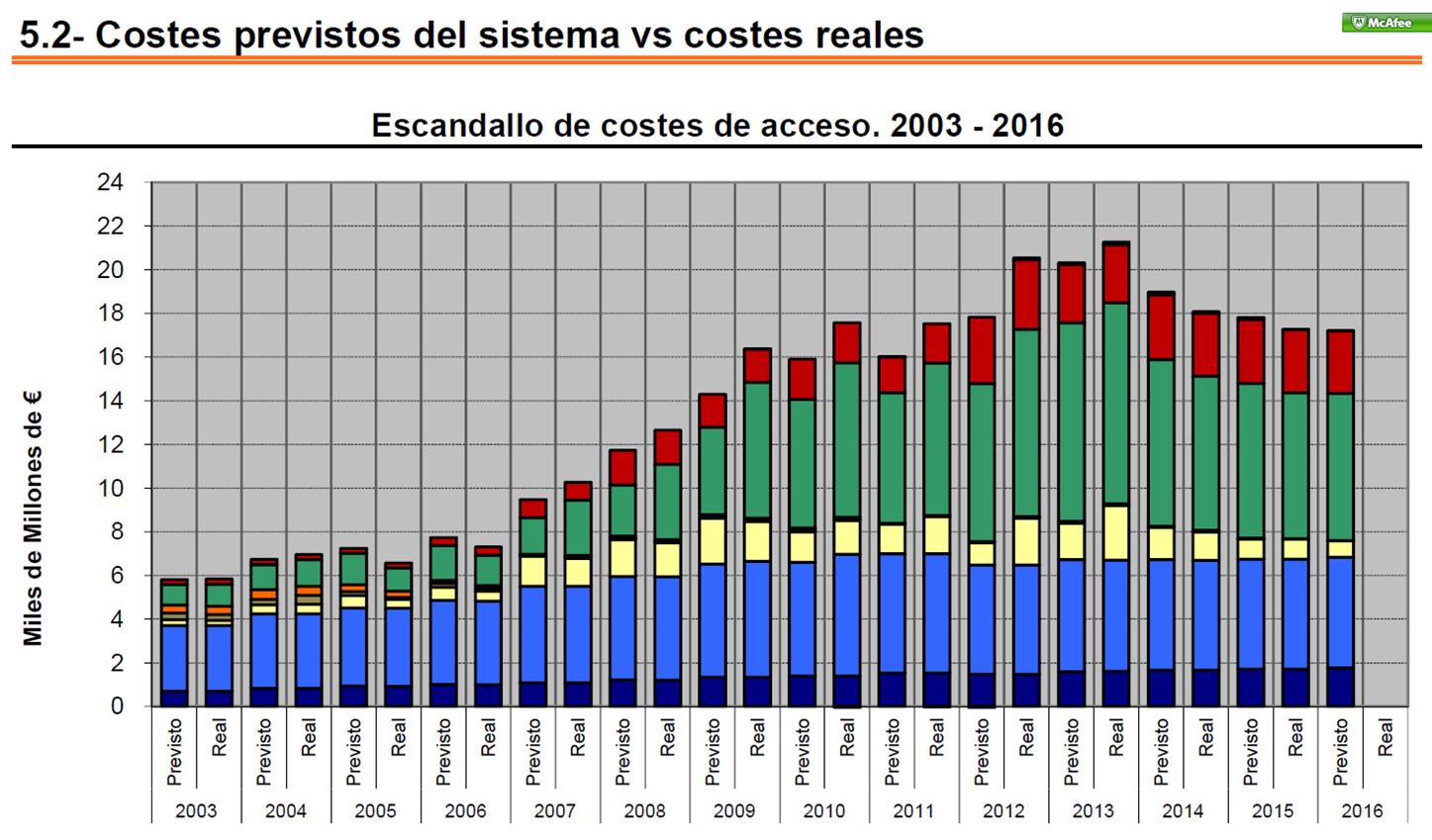

3. COSTES REGULADOS, INGRESOS REGULADOS, DÉFICIT DE TARIFA Y PEAJES DE ACCESO

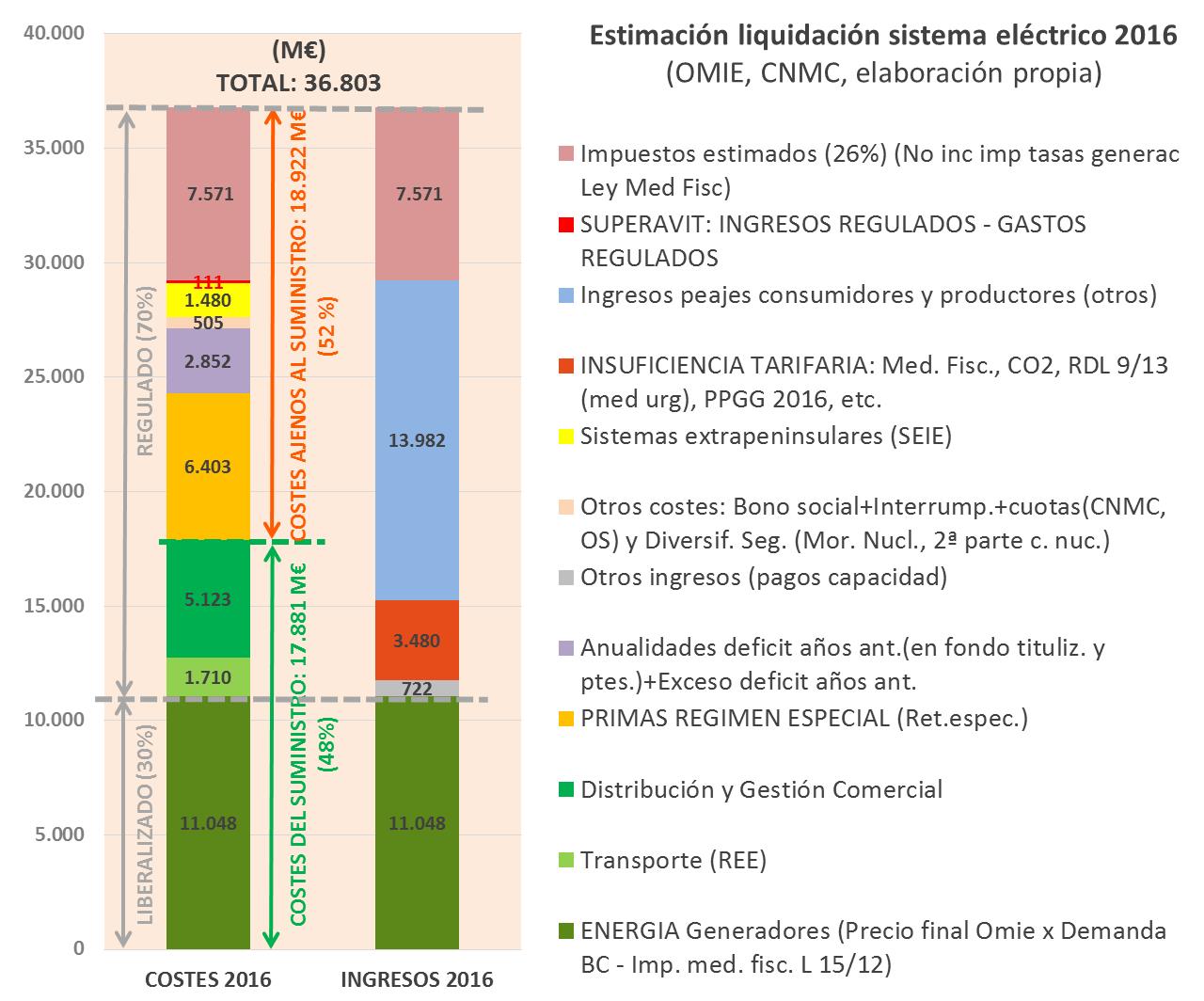

Comentaremos ahora la liquidación del sistema eléctrico en 2016 (Costes = Ingresos), basándonos en la liquidación de la CNMC y con elaboración propia (figura 16).

El gobierno define la naturaleza y las cantidades de todos los ingresos y costes regulados, que deberían ser exactamente iguales (déficit cero). Los costes regulados ascienden al 70% del total de los costes del sistema eléctrico (incluidos los impuestos). El coste de la energía (liberalizado en el mercado eléctrico o “pool”) alcanza solo el 30% del total del sistema.

Los costes del suministro (energía, transporte, distribución y comercialización) alcanzan sólo el 48% del total, siendo el restante 52% costes no vinculados al suministro (impuestos, subvenciones a renovables, políticas sociales, gastos financieros generados por los déficits de años anteriores, extrapeninsulares, etc.)

Figura 16: Estimación de la liquidación del sistema eléctrico español en 2016

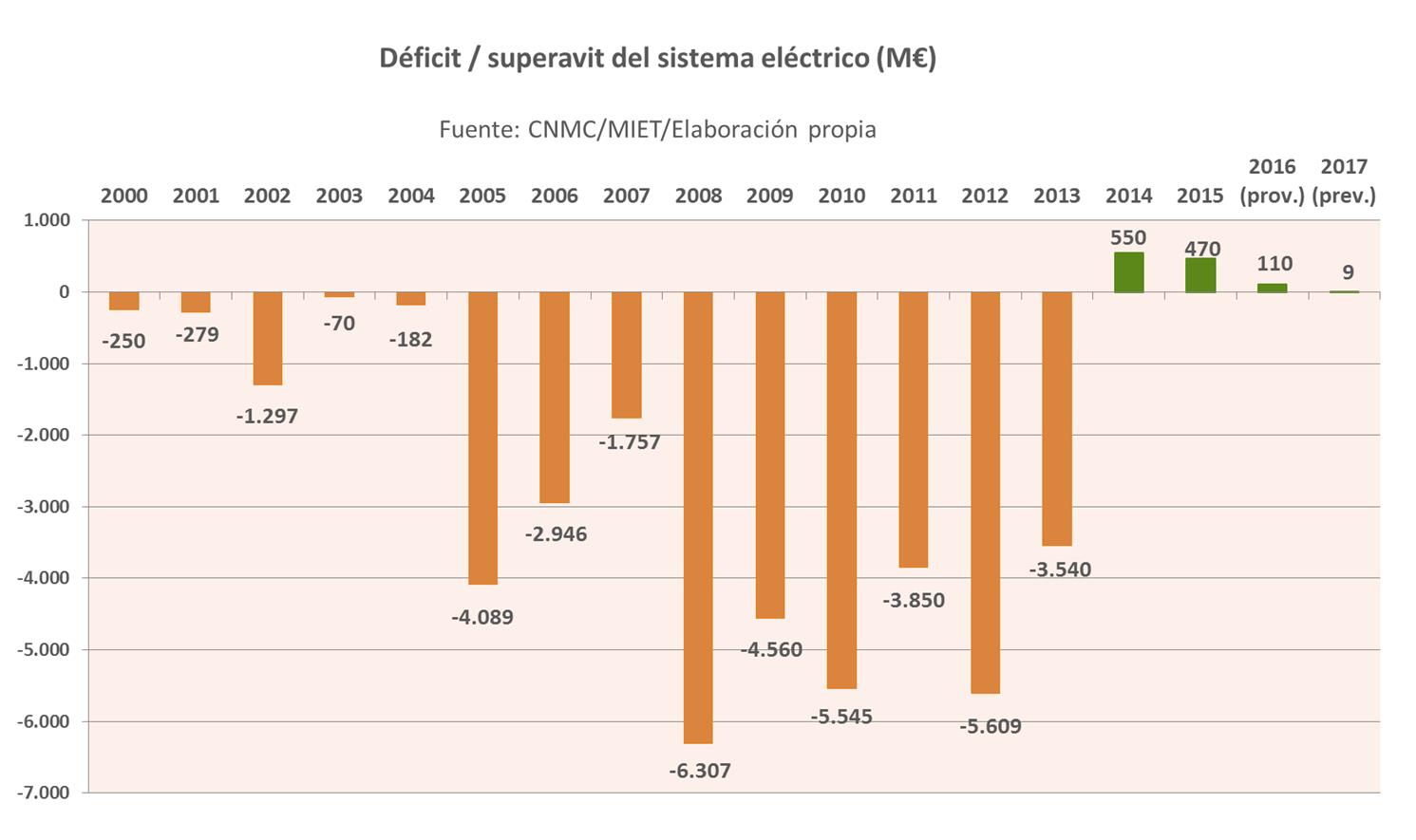

Si por decisiones del gobierno español, los ingresos regulados son inferiores a los costes regulados, lo que ha sido el caso desde el año 2.000 hasta el 2.013, aparece el déficit de actividades reguladas (“déficit de tarifa”) que ha sido asumido, inicialmente, por las empresas eléctricas y que el estado avala y admite como propio. Desde el año 2014 el sistema eléctrico tiene superávit (figura 17).

Figura 17: Déficit/superávit del sistema eléctrico (M€)

A pesar de los recientes superávits, siguen siendo imprescindibles las aportaciones externas de la Ley de Medidas Fiscales, subastas de CO2, presupuestos generales del Estado, etc. para equilibrar los costes regulados, por la insuficiencia de los peajes y accesos que pagan los consumidores y productores.

El enorme volumen acumulado del déficit de tarifa (más de 28.000 M€ de saldo vivo a finales de 2013) ha ocasionado la aparición de unas pesadísimas cargas financieras sobre el sistema eléctrico, que han representado 2.852 millones de euros durante 2016.

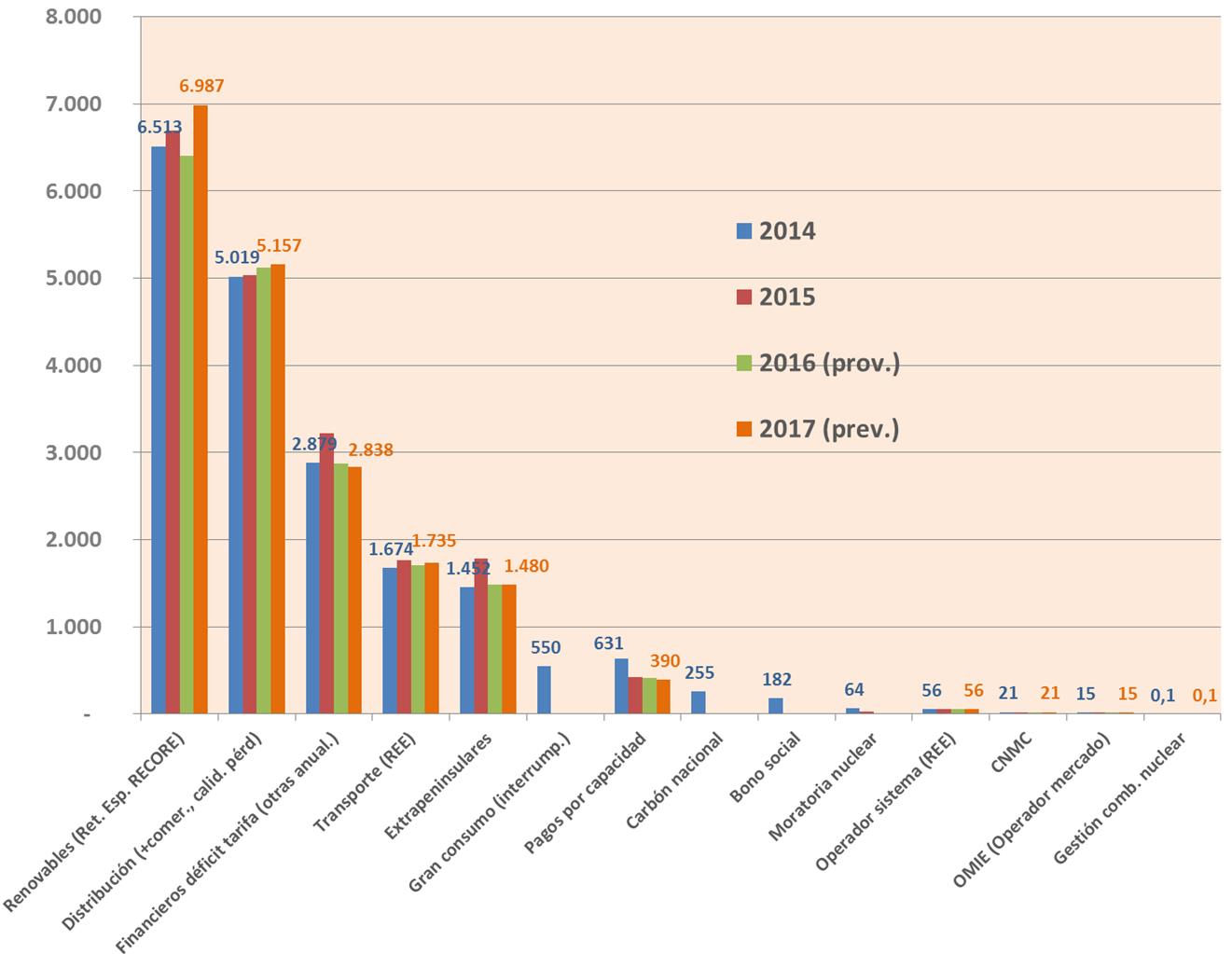

Los costes regulados principales desglosados del sistema (sin los impuestos) aparecen en la figura 18.

Figura 18: Evolución de los costes regulados estimados en el sistema eléctrico español (M€)

Son necesarias las siguientes aclaraciones:

- Sobrecostes de los sistemas extrapeninsulares (Islas Canarias y Baleares, Ceuta y Melilla): 1.480 M€ (el 50% se cubre con los Presupuestos Generales del Estado).

- Pagos por capacidad (servicio de disponibilidad): se establecen como un apoyo económico a las centrales térmicas e hidráulicas necesarias para garantizar la seguridad del suministro, especialmente en caso de faltar la generación eólica y solar (390 M€)

Figura 19: Evolución de los costes regulados (CNMC), sin los impuestos

En la figura 19 vemos la evolución de los costes regulados que, tras alcanzar un máximo de unos 21.000 M€, se encuentran estabilizados en la actualidad en torno a los 17.000 M€.

4. TECNOLOGÍAS DE PRODUCCIÓN Y COSTES ASOCIADOS

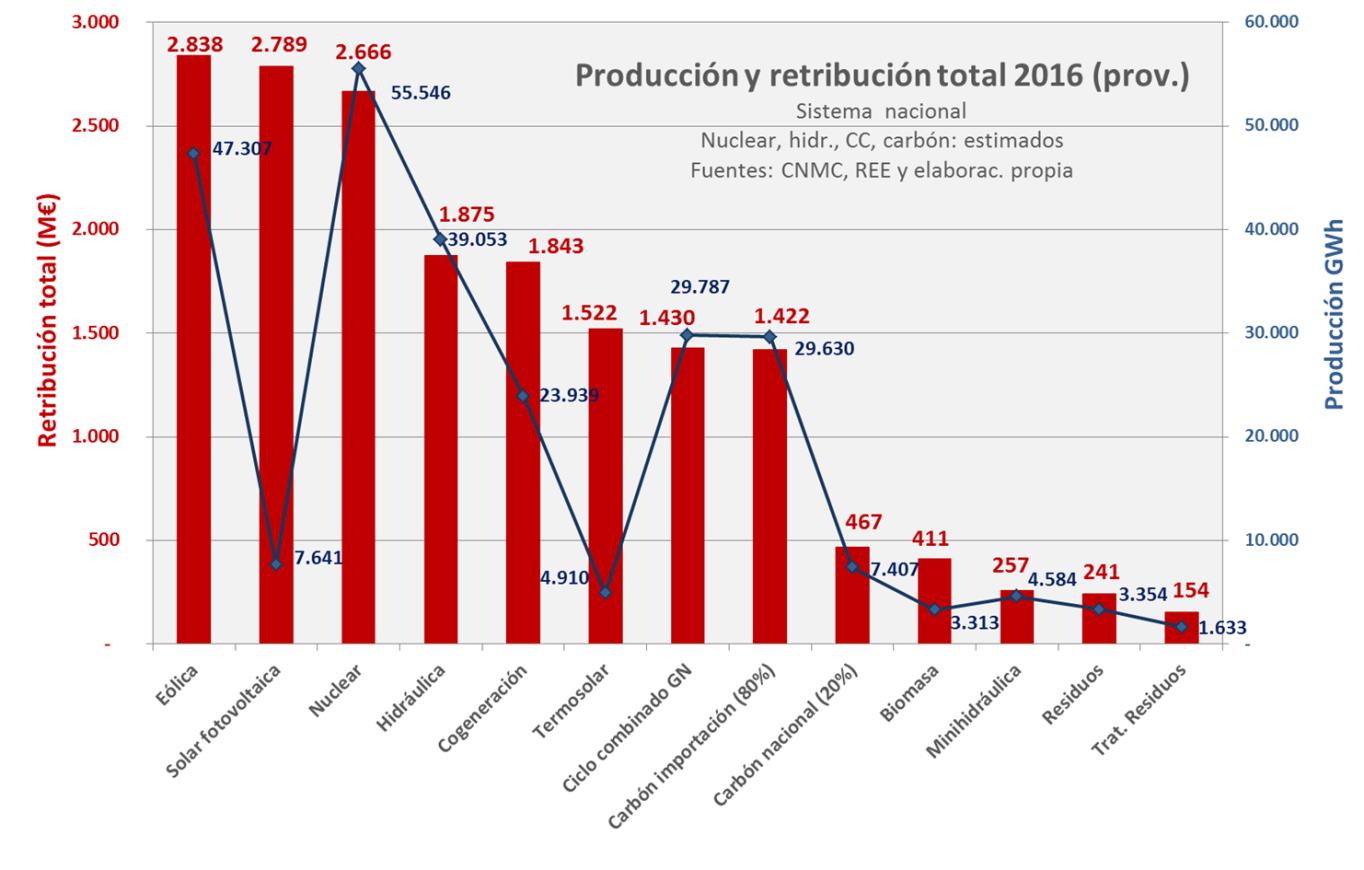

El relativo problema de precios que existe en el sistema español se puede comprender mejor si observamos los costes medios y totales estimados de las distintas tecnologías de producción que intervienen en nuestro mix energético (figuras 20 y 21).

Figura 21: Producción y retribución total en el sistema eléctrico según tecnologías

Al observar estas figuras, comprobamos cómo algunas tecnologías de producción (nuclear, hidráulica) resultan claramente beneficiosas para el sistema y para el consumidor eléctrico desde el punto de vista económico.

En la figura 20 comprobamos el importante esfuerzo de reducción de precios realizado en los últimos años en algunas tecnologías (40% en la eólica, 42% en la minihidráulica) y en el mercado mayorista “pool” (31%).

La generación eólica se destaca (junto a la minihidráulica, mucho menos implantada) como la más ventajosa de las renovables desde el punto de vista económico.

Otras tecnologías continúan teniendo precios muy elevados a pesar de los esfuerzos de reducción realizados. La energía solar fotovoltaica ya instalada sigue costando al consumidor español más de 7 veces el precio final del mercado (“pool”).

En la figura 21 se comprueba como los dos principales “agujeros retributivos” del sistema eléctrico corresponden a las tecnologías fotovoltaica y termosolar, con elevadas retribuciones totales (4.311 M€ en 2016 entre las dos) y una reducida producción (12.551 GWh). Podemos compararlas con el coste para el sistema de la eólica (2.838 M€) para una producción de 47.307 GWh (3,7 veces la producción de las dos solares juntas).

Es de notar que las empresas eléctricas reciben, en realidad, un precio en el mercado muy inferior al de muchos pequeños y medianos productores, que tienen, además, garantizada la venta de su producción.

Según Eurostat, el mercado eléctrico español es, además, de los menos concentrados (oligopolísticos) de Europa (figura 22).

Figura 22. Comparación del índice de concentración C1 de los mercados eléctricos europeos, calculado como la cuota anual del mayor producto (CNMC: Eurostat). España tiene una concentración reducida respecto a los otros países.

5. CONCLUSIONES

- El sistema eléctrico español tiene una situación ambiental (proporción de renovables) mejor que la media europea, por lo que está muy bien situado para enfrentarse a la transición energética hacia la descarbonización, aunque su evolución favorable se ha ralentizado en los últimos años, con una paralización casi total de la inversión en generación limpia.

- Parece imprescindible mantener la producción nuclear, reducir la térmica más contaminante e incrementar las renovables competitivas (eólica, fotovoltaica, hidráulica) si se quiere continuar bajando las emisiones de carbono sin riesgos de apagones o excesivos incrementos de precio.

- Una pieza fundamental de la transición deberá ser el aumento del consumo de electricidad en toda la economía, también en el transporte (vehículos eléctricos).

- Serán necesarias inversiones en mejora de las redes y en almacenamientos energéticos (bombeos hidráulicos y otros).

- Los precios industriales españoles han subido en los últimos años, pero están por debajo de la media europea (que también ha subido) y recientemente tienden a la baja. Los precios domésticos están por encima de la media UE y no ayudan a una recuperación fuerte de la demanda, que sigue débil.

- Sigue siendo necesaria, por tanto, la limpieza de la factura eléctrica de las cargas no relacionadas con el suministro eléctrico, que superan el 50% de los costes totales del sistema, con el fin de reducir los precios finales de los consumidores

- Los costes propios del suministro eléctrico en España (generación, transporte y distribución) son sólo el 48% del total y son muy competitivos. La producción y la distribución de la electricidad en España es eficaz y barata. El sistema eléctrico español es uno de los menos concentrados y oligopólicos de Europa.

- Los costes de la lucha contra el cambio climático no deben ser soportados casi en solitario por el sistema eléctrico. El transporte por carretera y los combustibles fósiles deben contribuir según sus emisiones, ya que siguen teniendo una situación muy ventajosa, difícil de entender, además, en un país sin petróleo o gas natural, pero con abundantes recursos renovables

- Debe aplicarse el principio de que quien contamina paga a todas las emisiones de carbono. El CO2 debe tener un precio que desincentive realmente la contaminación.

- El problema de precios del sistema eléctrico español se engloba dentro de un problema europeo de costes de la electricidad elevados: la solución deberá ser europea.

- Existe en el sistema eléctrico inseguridad jurídica, regulatoria y retributiva que dificulta las necesarias inversiones en nueva potencia renovable, redes, etc., al ser imposible calcular adecuadamente la rentabilidad de una inversión a medio o largo plazo:

- El marco legal actual es demasiado complejo y cambiante:

- Abundancia de normas europeas, nacionales, autonómicas y locales

- Más de 2.000 tipos distintos de retribución de instalaciones de renovables, cogeneración y residuos (RECORE). Ordenes de actualización de parámetros retributivos de más de 800 páginas en el BOE

- Cambios frecuentes e imprevisibles en los parámetros que fijan la retribución

- Aún se está a tiempo de realizar, mediante un gran pacto energético, una auténtica reforma eléctrica a largo plazo, que establezca las líneas maestras de la gran transición hacia la descarbonización, de la manera más favorable y menos costosa posible.

Figura 23. Vehículo eléctrico en el parque eólico Forgoselo (A Capela, A Coruña, diciembre de 2016)

Artículo publicado en el Nº20 de Dínamo Técnica.

Autor: Francisco Silva, Doctor Ingeniero de Minas. Delegado de Iberdrola en Galicia.